Hacienda emite la Carta Circular (“CC”) 19-12 Exención Especial de Arbitrios Sobre Cervezas Artesanales basándose en la Ley 86 de 2019, la cual va dirigida a fomentar esta industria. La Carta busca cumplir tres propósitos:

1. Informar nuevas tarifas bajo la Exencion Especial de Arbitrios.

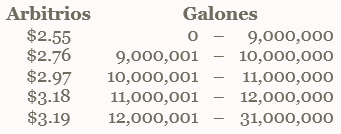

Todos los “Productos de Cervezas” según definidos, que excedan el 1.5% de alcohol por volúmen, en vez de pagar $4.35 por cada galón medida o fracción estarán sujeto a las siguientes tarifas bajo la Exención Especial de Arbitrios por cada galón medida producido, importado o introducido desde el 1 de octubre de 2019 en adelante:

Para los que produzcan una cantidad igual o mayor a 1,860,001 galón medida, pero igual o menor de 31,000,000, la exención no cambió. La misma es como se presenta a continuación:

Antes del 1 de octubre de 2019, todo galón medida estará sujeto a las tarifas anteriores; esto es previo a la efectividad de la enmienda introducida por a Ley 86-2019.

2. Notificar las reglas para determinar la producción anual total aplicable a la exención.

Con la enmienda, ahora existen dos métodos para determinar la producción total aplicable. Una para los produzcan, importen o introduzcan una cantidad igual o menor a 1,860,000 galón medida y para los que produzcan, importen o introduzcan una cantidad mayor. La Ley 86-2019 establece lo siguiente:

En el caso de personas que individual o colectivamente, directa o indirectamente controlan empresas que produzcan una o más clases de los productos de cerveza, extracto de malta y otros productos análogos fermentados o no fermentados cuyo contenido alcohólico exceda de 1.5% por volumen bajo una o más marcas de fábrica, se considerará la producción anual total de todas dichas clases y marcas para determinar si estas personas pueden acogerse a los beneficios de la Sección 5023.04.

El siguiente párrafo aplica a los que producen una cantidad igual o menor a 1,860,000 galón medida:

“(1) Para propósitos de la exención provista en el párrafo (1) del apartado (a) de la Sección 5023.04, la determinación de la producción total de los productos en un año particular de cualquier persona tomará en cuenta, no solo la producción directa de dicha persona, sino cualquier producción indirecta de esta que se realice por otras personas bajo franquicias, licencias, derechos o contratos similares. En el caso de que los productos sean realizados por otra persona (contract brewing), que no forme parte del grupo controlado de corporaciones, la producción total que se tomará en cuenta para determinar la aplicabilidad de exención será el de la persona que otorga la licencia”.

Este segundo párrafo aplica a los que producen igual o más de 1,860,001 galón medida:

“(2) Para propósitos de la exención provista en el párrafo (2) del apartado (a) de la Sección 5023.04 la determinación de la producción total de los productos en un año particular de cualquier persona tomará en cuenta, no solo la producción directa de dicha persona, sino cualquier producción indirecta de esta que se realice por otras personas bajo franquicias, licencias, derechos o contratos similares”.

3. Establecer el proceso para beneficiarse de la exención.

Para acogerse a los beneficios presentados en esta Carta Circular, el fabricante o importador debe tener:

- Vigentes todas sus licencias de Rentas Internas.

- Tener la Concesión de Exención o la solicitud al Director de la Oficina de Exención Contributiva del Departamento de Desarrollo Económico y Comercio.

- En el caso de impotadores, la concesión deberá ser presentada por cada fabricante de cerveza importada.

Así que comenzando el 1 de noviembre de 2019, el fabricante o importador que cualifique para la Exención Especial de Arbitrios deberá solicitar, a través de “SURI”, una nueva categoría de producto o “etiqueta” correspondiente a la tarifa que le aplique bajo dicha exención. Para detalles sobre el proceso, favor de hacer referencia a la Parte II (C), de la CC 19-12.

¡Salud!